بیمه شخص ثالث

بیمه بدنه

بیمه موتور

ارسال سریع

خرید آسان

پشتیبانی ۲۴ ساعته

صرفه جویی در زمان

مقایسه آسان

بیمه شخص ثالث

بیمه شخص ثالث یک نوع بیمه اجباری وسایل نقلیه میباشد که در آن هر گونه خسارت مالی و جانی وارد آمده به اشخاص ثالث در حوادث رانندگی (عابران پیاده یا خودروهای دیگر، و یا سرنشینان خودروی مقصر و تمامی افرادی که توسط راننده مقصر دچار حادثه شده اند) پرداخت می گردد. خسارتهای جانی شامل فوت، نقص عضو و هزینههای درمان افراد حادثه دیده (به جز راننده مقصر) و خسارتهای مالی شامل هر نوع خسارت به خودرو و یا اموال افراد زیان دیده (به جز اموال راننده مقصر) میباشد.

این بیمه جزء پرطرفدارترین نوع بیمه است. البته از نظر کارشناسی دلیل پرطرفدار بودن این بیمه، اجباری بودن آن است.

خسارت در بیمه شخص ثالث به چند دسته تقسیم میشود؟

گفتیم بیمه شخص ثالث باید خسارات ایجاد شده را پرداخت کند. اما این خسارتها چیست؟ آیا محدودیتی در پوشش خسارات بیمه وجود دارد؟ در ادامه پوششهای شخص ثالث را بررسی میکنیم.

خسارت جانی

در این پوشش بیمه موظف است دیه فوت اشخاص یا آسیب بدنی و نقص عضو را پرداخت کند. این هزینهها فقط برای اشخاص ثالث پراخت خواهد شد نه راننده مقصر

خسارت مالی

در صورت وارد شدن خسارات مالی به شخص ثالث مثل آسیب به خودرو و … بیمه موظف است تا سقف تعهدات خود این خسارات را پرداخت کند. البته در این پوشش نیز راننده مقصر هیچ خسارتی دریافت نخواهد کرد.

خسارت راننده

بیمه خسارات جانی وارد شده به راننده مقصر را نیز جبران خواهد کرد. سقف تعهدات بیمه شخص ثالث نسبت به راننده مقصر برابر با دیه مرد در ماههای غیر حرام است.

آیا بیمه شخص ثالث اجباری است؟

بر اساس قانون و با توجه به تعداد زیاد وسائل نقلیه و همچنین تعداد بالای تصادفات و حوادث رانندگی و هزینههای سنگین پس از آن، بیمه شخص ثالث برای مسئولیت راننده در قبال خسارت وارده به اشخاص ثالث، اجباری است. بنابراین و بر اساس این قانون، تمامی وسائل نقلیه موتوری زمینی، ریلی، شهری و بین شهری و … باید برای جبران خسارتهای مالی، جانی و بدنی، بیمه شخص ثالث داشته باشند.

اصطلاحات مربوط به بیمه شخص ثالث

برای آشنایی با بیمه شخص ثالث بهتر است ابتدا با اصطلاحات آن آشنا شوید:

شخص اول یا بیمه گزار: شخص اول یا بیمه گزار صاحب بیمه نامه و مالک خودرو می باشد.

شخص دوم یا بیمه گر: شخص دوم یا بیمه گر به شرکت ارائه دهنده خدمات بیمه شخص ثالث می گویند.

شخص سوم یا شخص ثالث: تمامی افرادی که در حوادث رانندگی دچار مشکلات جانی یا مالی شده اند. (به جز راننده)

حق بیمه: به مبلغی که بیمه گزار طبق بیمه نامه باید به بیمه گر پرداخت کند حق بیمه میگویند. حداقل و حداکثر حق بیمه توسط بیمه مرکزی در ابتدای هر سال تعیین میشود.

نحوه محاسبه قیمت بیمه شخص ثالث چگونه است؟

1- مبلغ دیه

قوه قضائیه در ابتدای هر سال دیه کامل در ماه های عادی و ماه های حرام را اعلام می کند. پس از ابلاغ قوه قضائیه، میزان پوشش مالی و جانی بیمه شخص ثالث توسط بیمه مرکزی اعلام می شود. برای سال 1400 دیه کامل در ماه های غیرحرام 480 میلیون تومان و در ماه های حرام 640 میلیون تومان تعیین شده است. ماه های حرام عبارتند از ذیالقعده، ذیالحجه، محرم و رجب اگر فوت ناشی از حوادث رانندگی در این چهار ماه اتفاق بیفتد میزان دیه 640 میلیون تومان و در باقی ماهها 480 میلیون تومان خواهد بود. از انجا که مبلغ پوشش مالی برابر است با 2.5 درصد دیه ماه حرام لذا حداقل پوشش مالی سال 1400، برابر است با 16 میلیون تومان

2- کاربری خودرو

از آنجا که نوع استفاده از خودرو می تواند ریسک را برای خودروها کم یا زیاد کند لذا خودروهایی که به عنوان تاکسی یا آموزش رانندگی و … استفاده می شوند بایستی حق بیمه بیشتری پرداخت کنند.

3- تخفیف بیمه شخص ثالث

برخی از قوانین بیمه شخص ثالث در سال 1400 تغییر کرده است. باید بدانید که اگر خودرویی را از فرد دیگری بخرید دیگر تخفیفات قبلی ان خودرو به شما منتقل نمی شود و در اختیار مالک قبلی باقی می ماند. البته هر شخص می تواند تخفیفات متعلق به خود را به خودروی جدید خود یا به بستگان درجه اول خود مانند همسر، فرزندان و پدر و مادر خود منتقل نمایند.

البته اگرمالکیت خودرو تغییرنکرده است تخفیفهای بیمهنامه فعلی برای خودتان است و اگر از بیمه نامه خود در سال قبل استفاده نکرده باشید با وارد کردن درصد تخفیف های سال قبل در وبسایت بیمه باما بیمه نامه شما با تخفیفات جدید صادر خواهد شد.

ممکن است از بیمه نامه قبلی خسارت دریافت کرده باشید که در ان صورت باز نگران نباشید تخفیفات شما از بین نرفته است و محاسبه می شود لکن بابت خسارت پرداختی از محل بیمه نامه شما بایستی به میزان مشخصی حق بیمه اضافی پرداخت کنید. در کل بر مبنای میزان تخیفات درج شده در بیمه نامه قبلی و همچنین استفاده یا عدم استفاده از بیمه نامه قبلی می توانید با وارد کردن اطلاعات در سامانه بیمه باما حق بیمه خود را به صورت دقیق محاسبه و مشاهده کنید.

| میزان تخفیف به درصد | سال عدم خسارت |

|---|---|

| 5 درصد | سال اول |

| 10 درصد | سال دوم |

| 15 درصد | سال سوم |

| 20 درصد | سال چهارم |

| 25 درصد | سال پنجم |

| 30 درصد | سال ششم |

| 35 درصد | سال هفتم |

| 40 درصد | سال هشتم |

| 45 درصد | سال نهم |

| 50 درصد | سال دهم |

| 55 درصد | سال یازدهم |

| 60 درصد | سال دوازدهم |

| 65 درصد | سال سیزدهم |

| 70 درصد | سال چهاردهم |

4- نرخ بیمه شخص ثالث

میزان تعهد مالی شرکت بیمه در مقابل بیمه گزار را پوشش مالی میگویند. حداقل پوشش مالی شرکتهای بیمه به اندازه یک چهلم مبلغ دیه در ماه های حرام میباشد. در سال 1400 این مبلغ 16 میلیون تومان تعیین شده است. یعنی اگر خسارت تصادف شما 20 میلیون شود، شرکت بیمه تنها 16 میلیون به شما پرداخت میکند و مابقی را باید خودتان بپردازید. برای اینکه پرداخت مابه التفاوت خسارت بر عهده شما نباشد شما می توانید با پرداخت حق بیمه اضافه تر پوشش های مالی بیشتری را خریداری کنید .

5- جریمه دیرکرد

بیمه شخص ثالث یک بیمه نامه اجباری است، لذا همانطور که طبق قانون تخفیف عدم خسارت باعث کاهش مبلغ حق بیمه خواهد شد طبق همان قانون، تاخیر و یا عدم تمدید این بیمه نامه باعث اعمال جریمه بیمه گزار خواهد شد که این مبلغ به صورت روزشمار و حداکثر آن یک سال میباشد.

6- مدت اعتبار بیمه نامه

بیمه شخص ثالث عموما به صورت سالانه عرضه می شود اما می توان این بیمه نامه را با مدت کوتاه تری نیز خریداری نمود. شرکتهای بیمه مختلف این بیمه نامه را با مدت 3 ماهه، 4 ماهه، 6 ماهه و9 ماهه نیز عرضه کرده اند که شما می توانید درسایت بیمه باما به اسانی مدت بیمه نامه را وارد کرده و مبلغ حق بیمه را مشاهده کنید.

7- تخفیفات شرکت بیمه

شرکتهای بیمه با توجه به حداقل و حداکثری که بیمه مرکزی تعیین نموده، مبلغی را به عنوان حق بیمه تعیین میکنند. علت تفاوت حق بیمه شرکتهای مختلف تخفیفهایی است که بعضی شرکتها برای جلب رضایت مشتری در نظر میگیرند. شرکتهای بیمه تنها میتوانند تا 2.5 درصد برای مشتریانشان تخفیف لحاظ کنند و برای تخفیف بیشتر باید از بیمه مرکزی مجوزهای لازم را بگیرند. بیمه مرکزی با توجه به سطح توانگری مالی شرکتها، شرایط عمومی بازار و حفظ رقابت بین شرکتهای بیمه، مجوز را صادر میکند. البته با وجود تخفیفها ،حق بیمه نباید کمتر از حداقلی که بیمه مرکزی تعیین نموده، شود.

همانطور که در بالا گفتیم بیمه شخص ثالث مشکلاتی که برای راننده پیش میآید را پوشش نمیدهد. برای جبران خسارت های جانی راننده مقصر، در کنار بیمه شخص ثالث بیمه حوادث راننده هم ارائه میشود. توجه کنید که این بیمه فقط خسارات جانی مربوط به راننده (طبق نرخ دیه ماههای غیر حرام) را جبران می کند و در مقابل خسارتهای مالی هیچ پوششی ارائه نمیکند. برای پوشش خسارتهای مالی میتوانید بیمه بدنه برای خودروی خود تهیه کنید.

نرخ بیمه شخص ثالث در سال 1400 چقدر است؟ (+جدول)

نرخ دیه در سال 1400 مطابق مصوبه قوه قضائیه افزایش یافت و متناسب با ان بیمه مرکزی حق بیمه ی شخص ثالث را افزایش داده است. هر سال پس از ابلاغ حق بیمه توسط بیمه مرکزی جداول مربوط به انواع خودروها توسط بیمه مرکزی منتشر می شود. نرخ بیمه شخص ثالث برای هر خودرو با توجه به عوامل مختلفی همچون نوع خودرو، تعداد سیلندر، کاربری خودرو، تخفیف عدم خسارت، سقف تعهدات بیمهنامه و جریمه دیرکرد تعیین می شود.

نرخ پایه بیمه شخص ثالث انواع خودروها در جداول زیر نشان داده شده است

نرخ پایه سواری شخص

| حق بیمه پایه – تومان | سواری شخصی |

|---|---|

| 1,937,500 | کمتر از چهار سیلندر |

| 2,294,300 | پیکان، پراید و سپند |

| 2,697,100 | چهار سیلندر |

| 3,018,400 | بالاتر از چهار سیلندر |

برای سواری مسافرکش درون شهری 10درصد و برای سواری مسافرکش برون شهری 20درصد به حق بیمه اضافه می شود.

نرخ پایه بیمه موتورسیکلت

| حق بیمه پایه – تومان | موتورسیکلت |

|---|---|

| 481,000 | گازی |

| 587,600 | دندهای یکسیلندر |

| 645,500 | دو سیلندر و بیشتر |

| 694,200 | دندهای سهچرخ و سایدکار |

نرخ پایه خودروهای اتوکار

| حق بیمه پایه – تومان | مسافرکش |

|---|---|

| 5,555,400 | استیشن، ون و… با ظرفیت 7 نفر |

| 5,715,900 | استیشن، ون و… با ظرفیت 9 نفر |

| 5,779,600 | ون با ظرفیت 10 نفر |

| 7,105,400 | مینیبوس با ظرفیت 16 نفر |

| 7,380,700 | مینیبوس با ظرفیت 21 نفر |

| 10,883,800 | اتوبوس با ظرفیت 27 نفر |

| 13,693,300 | اتوبوس با ظرفیت 40 نفر |

| 14,532,100 | اتوبوس با ظرفیت 44 نفر |

ظرفیت خودرو شامل مسافران راننده و کمک راننده است.

نرخ پایه خودروهای بارکش

| حق بیمه پایه – تومان | بارکش |

|---|---|

| 2,373,500 | تا یک تُن |

| 2,858,000 | بیشتر از 1 تن و تا ظرفیت 3 تن |

| 3,617,600 | بیشتر از 3 تن و تا ظرفیت 5 تن |

| 4,634,800 | بیشتر از 5 تن و تا ظرفیت 10 تن |

| 5,393,300 | بییشتر از 10 تن و تا ظرفیت20 تن |

| 5,715,900 | بیشتر از 20 تن |

در صورت حملونقل مواد خطرناک مانند مواد قابل اشتعال (سوختنی) مایع و گاز استفاده شود 25درصد اضافه نرخ و در صورت حمل مواد منفجره 50 درصد اضافه نرخ محاسبه می شود.

آیا میتوان جریمه دیرکرد بیمه شخص ثالث را کاهش داد؟

گاهی اوقات اشخاص به دلایلی مانند فراموشی، مشکلات مالی، گم کردن دفترچه بیمه و یا به دلیل گرفتاری و کمبود وقت بیمه شخص ثالث را تمدید نمیکنند. در این صورت به صورت روزشمار جریمه دیرکرد به حق بیمه آنها اضافه میشود. این مبلغ به هیچ عنوان قابل تخفیف یا بخشش نبوده و کاهش یا حذف آن توسط بیمه گر تخلف به شمار میآید. یک استثناء وجود دارد. آن هم اینکه در هنگامی که بیمه نامه شما پایان مییابد ماشین شما در پارکینگ نیروی انتظامی توقیف شده باشد. با ارائه مجوز رفع توقیف به شرکت بیمه، جریمه دیرکرد شما حذف میشود. گاهی اوقات هم بیمه مرکزی جریمه های دیرکرد را میبخشد، البته این بخشش قاعده خاصی ندارد و همیشگی نیست. با خرید یا تمدید اینترنتی و آنلاین بیمه شخص ثالث از سایت بیمه با ما دیگر جریمه دیرکرد نخواهید پرداخت. چون با خرید اینترنتی محدودیت زمانی و مکانی نخواهید داشت و میتوانید در هر ساعت از شبانه روز و در هر مکانی بیمه نامه خود را تمدید یا خریداری نمایید. همچنین بیمه با ما خدمتی به نام یادآور تمدید یا اقساط بیمه نامه دارد که با وارد کردن اطلاعاتتان دیگر نگران فراموش کردن سررسید بیمه خود نخواهید بود.

مقایسه و استعلام حق بیمه در چند شرکت بیمه:

حق بیمه در شرکتهای بیمه تفاوت زیادی ندارد. در عوض شرکتهای بیمه برای جلب رضایت مشتریان و رقابت با سایر شرکتهای بیمه خدمات متفاوتی ارائه میدهند. اگر برای خرید بیمه شخص ثالث تمایل دارید قیمت شرکتهای بیمه معتبر را بدانید، دو راه پیش رو دارید. راه اول این است که به صورت حضوری به همه شعب فروش بیمه مراجعه و مشخصات خودروی خود را ارائه کنید و از قیمت آن شرکت بیمه مطلع شوید. برای اینکار نیاز به صرف هزینه و زمان زیادی خواهید داشت. راه دوم مراجعه به سایت بیمه با ما میباشد. با مراجعه به این سایت و وارد کردن مشخصات خودروی خود میتوانید قیمت بیمه شخص ثالث را از چند شرکت بیمه معتبر استعلام بگیرید و پس از بررسی و انتخاب معیارهای مورد نیازتان بیمه را خریداری نمایید. در ضمن اینکار فقط چند دقیقه به طول میانجامد.

چگونه میتوان بیمه شخص ثالث را ارزان خرید؟

برای خرید ارزان تر بیمه شخص ثالث باید چند فاکتور را رعایت کنید.

تعداد سالهای تخفیف عدم خسارت: هرچه تعداد سالهای تخفیف عدم خسارت شما بالاتر باشد، بیمه شخص ثالث شما کمتر میشود.

نداشتن جریمه دیرکرد: سعی کنید بیمه شخص ثالث خود را به موقع تمدید کنید تا به آن جریمه دیرکرد اضافه نشود.

سقف تعهدات بیمه شخص ثالث: هر چه سقف تعهدات یا همان پوشش مالی کمتری را انتخاب نمایید، بیمه شما ارزانتر میشود. حداقل سقف تعهدات 16 میلیون تومان میباشد. البته ما پیشنهاد میکنیم با پرداخت اندکی حق بیمه بیشتر سقف تعهدات بالاتری را خریداری کنید تا در هنگام بروز حادثه شرکت بیمه خسارت بیشتری را جبران نماید.

تخفیف شرکت بیمه: طبق مصوبه بیمه مرکزی شرکتهای بیمه میتوانند بیمه شخص ثالث را تا 2.5 درصد تخفیف دهند. اگر بیمه خود را از شرکتی که این تخفیف را لحاظ میکند تهیه کنید، بیمه شما ارزانتر میشود. در حال حاضر بیمه دانا و بیمه شخص ثالث آسیا این تخفیف را اعمال میکنند.

آیا انتقال بیمه شخص ثالث ممکن است؟

نحوه انتقال بیمه شخص ثالث

نحوه انتقال از شرکتی به شرکت دیگر:

گاهی اوقات بنا به دلایلی مثل کیفیت خدمات پایین شرکت بیمه گر خود تصمیم میگیرید هنگام تمدید بیمه نامه خود به شرکت دیگری مراجعه نمایید. در اینصورت روال کار و مدارک مورد نیاز مشابه همان مراحل و مدارک شرکت سابق است. در مورد تخفیفات عدم خسارت خود هم نگران نباشید. در صورت انتقال تمام سوابق و سالهای تخفیف شما حفظ میشود و از بین نمیرود.

نحوه انتقال از شخصی به شخص دیگر:

امکان دارد خودروی خود را بفروشید و بخواهید بیمه نامه را به خریدار انتقال دهید. در گذشته تخفیفات بیمه نامه نیز همراه با خودرو به خریدار خودرو منتقل می شد اما همانطور که گفتیم از ابتدای سال 1400 این موضوع تغییر پیدا کرده است. لازم است بدانید که از ابتدای سال 1400 قانون بدین شکل عمل می کند که اگر خودرویی را از فرد دیگری بخرید دیگر تخفیفات قبلی ان خودرو به شما منتقل نمی شود و در اختیار مالک قبلی باقی می ماند. البته هر شخص می تواند تخفیفات متعلق به خود را به خودروی جدید خود یا به بستگان درجه اول خود مانند همسر، فرزندان و پدر و مادر خود منتقل نمایند. البته انتقال خودرو به خودرویی با کاربری مشابه امکان پذیر و مثلا شما نمی توانید تخفیف خودرو سواری را به بارکش منتقل کنید.

حداکثر سقف پرداختی بیمه در صورت خسارت چقدر است؟

شرایط فسخ قرارداد بیمه شخص ثالث چیست؟

کدام شرکت بیمه بهتر است؟

برتری یک شرکت بیمه به عوامل زیادی مثل میزان رضایت مشتریان و توانگری مالی شرکت بیمه بستگی دارد و البته هر شخص بر اساس معیارهای خود شرکت بیمه مناسباش را انتخاب میکند. بعضی افراد دنبال بیمه ارزانتر هستند و بعضی به دنبال خدمات و پوشش مالی بیشتر. برای پیدا کردن ارزانترین شرکت بیمه میتوانید از طریق سایت با ما و وارد کردن مشخصات خودروی خود، حق بیمه نهایی را در شرکتهای مختلف مشاهده نمایید. البته بیمه با ما به شما توصیه میکند قیمت را تنها معیار خود قرار ندهید. بیمه مرکزی هر چند سال یک بار بر اساس معیارهای شفاف و نتایج نظرسنجی از مشتریان، شرکتهای بیمه را رتبه بندی میکند. بعضی از این معیارها عبارت اند از:

میزان رضایت مشتریان:

این معیار همانطور که از نامش پیداست، میزان رضایت مشتریان از خدمات و پشتیبانی شرکت بیمه را نشان میدهد.

سقف تعهدات:

سقف تعهدات یا همان پوشش مالی حداکثر مبلغی است که شرکت بیمه در مقابل خسارات وارده به اشخاص زیان دیده پرداخت میکند. توصیه بیمه با ما این است که به دنبال شرکتی باشید که پوشش مالی آن بیشتر باشد.

توانگری مالی:

توانگری مالی یکی از مهمترین معیار انتخاب شرکت بیمه میباشد. توانگری مالی به معنای توانایی مالی شرکت بیمه در پرداخت خسارات و یا توانایی شرکت در عمل به تعهدات خود میباشد. سعی کنید شرکتهای معتبرتر را برای خرید بیمه شخص ثالث خود انتخاب کنید.

سطح توانگری 1: نسبت توانگری برابر 100 درصد و یا بیشتر. این شرکتها وضعیت مطلوبی دارند.

سطح توانگری 2: نسبت توانگری بیش از 70 درصد و کمتر از 100 درصد. توانایی عمل به تعهدات خود را دارند ولی برای رسیدن به شرایط مطلوب، باید وضعیت مالی خود را تقویت کنند.

سطح توانگری 3: نسبت توانگری بیش از 50 درصد و کمتر از 70 درصد. این شرکتها باید برنامه ترمیم وضعیت مالی دو ساله به تفکیک هر سال و برنامه افزایش سرمایه در دو سال آتی را ارائه کنند.

سطح توانگری 4: نسبت توانگری بیش از ده درصد و کمتر از 50 درصد. این شرکتها باید برنامه ترمیم وضعیت مالی و برنامه افزایش سرمایه برای سال آینده و تمهیدات لازم جهت ارتقاء سطح توانگری خود را ارائه کنند.

سطح توانگری 5: نسبت توانگری کمتر از ده درصد. در این صورت بیمه مرکزی پروانه فعالیت شرکت بیمه را در یک یا چند رشته بیمههای تعلیق یا ابطال مینماید.

تعداد مراکز پرداخت خسارت:

هر چقدر تعداد مراکز پرداخت خسارت بیشتر باشد، شما راحت تر، سریعتر و با دردسر کمتر میتوانید خسارت خود را دریافت نمایید.

پرداخت خسارت سیار:

اگر شرکت بیمه شما قابلیت پرداخت خسارت سیار داشته باشد، شما میتوانید خسارتهای پایین را بدون مراجعه به مراکز پرداخت خسارت در همان محل حادثه دریافت نمایید.

مدت زمان پاسخگویی و سهولت و سرعت فرایند رسیدگی و جبران خسارت:

یکی از معیارهای مهم انتخاب شرکت بیمه، مدت زمان پاسخگویی شرکت در هنگام به وجود آمدن خسارت و سرعت و سادگی مراحل رسیدگی و جبران خسارت میباشد. هر چقدر زمان کوتاهتر باشد و مراحل پیچیدگی کمتری داشته باشد شرکت بیمه بهتر است.

در صورت گم شدن بیمه شخص ثالث چه کنیم؟

در صورت گم شدن بیمه شخص ثالث ابتدا فورا به دفتر نمایندگی بیمه گم شدن آن را اطلاع دهید. برای بیمه شخص ثالث نمیتوان المثنی صادر کرد، تنها میتوانید تقاضای صدور گواهی کنید. برای اینکار باید به مجتمع بیمهای که بیمه نامه از آن صادر شده مراجعه کرد. مدارک مورد نیاز یک کارت شناسایی معتبر و سند خودرو میباشد. در صورتی که شرکت بیمه خود را فراموش کردهاید میتوانید با مراجعه به سایت بیمه مرکزی با استفاده از شماره پلاک، شماره شاسی، شماره خودرو و یا شماره بیمه نامه، مشخصات بیمه نامه را استعلام کنید. نمایندگی بیمه تعداد کوپنها، تعداد سالهای تخفیف و تمامی مشخصات مربوطه را در این گواهی ثبت میکند. این گواهی از نظر ارزش قانونی با بیمه نامه هیچ تفاوتی ندارد و رایگان است.

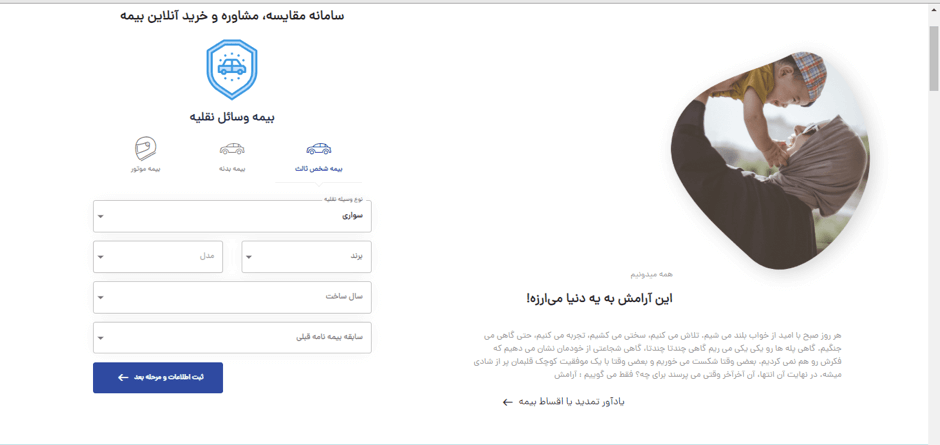

خرید اینترنتی بیمه شخص ثالث

برای خرید بیمه شخص ثالث میتوانید به دو صورت حضوری و غیر حضوری (آنلاین) اقدام کنید. از مزیتهای خرید غیر حضوری میتوان به امکان مقایسه قیمت و خدمات شرکتهای بیمه مختلف اشاره کرد. در خریدهای حضوری برای مقایسه شرکتهای مختلف باید کلی زمان صرف کنید. همچنین در خرید اینترنتی و غیر حضوری محدودیت زمان و مکان ندارید. در 24 ساعت شبانه روز و از هر مکانی میتوانید بیمه نامه خود را خرید و یا تمدید کنید. خرید اینترنتی این بیمه باعث صرفه جویی در زمان و هزینه شما میشود. شما میتوانید به صورت اینترنتی بیمه شخص ثالث خود را از سایت بیمه با ما خریداری نمایید و در تمام مراحل خرید مشاوره تخصصی دریافت کنید.

نحوه خرید بیمه از سایت بیمه باما:

- مشخصات خودروی خود اعم از نوع خودرو، سال ساخت، سابقه تخفیف عدم خسارت و سابقه بیمه قبلی خود را در فیلدهای مشخص شده وارد نمایید.

- در این مرحله نرخ و شرایط بیمه شخص ثالث خودروی خود را در شرکتهای بیمه برتر کشور مشاهده و مقایسه کنید. بر اساس معیارهای خود یکی از شرکتها را انتخاب نمایید.

- در این مرحله اطلاعات شخصی خود (نام، نام خانوادگی، کد ملی و آدرس و …) را وارد نمایید و عکس پشت و روی کارت خودرو و تصویر بیمه نامه قبلی خود را ارسال کنید.

- در این مرحله که مرحله نهایی میباشد روش پرداخت حق بیمه (پرداخت در محل یا پرداخت انلاین) را انتخاب نمایید و هزینه خود را پرداخت کنید.

بیمه نامه شما در اسرع وقت صادر و به صورت رایگان به آدرس شما ارسال میگردد.

دقت کنید که در صورت خرید بیمه شخص ثالث با هر کدام از روشهای بالا بیمه شما در ساعت 24 روز خرید فعال میشود. یعنی اگر روز دوشنبه بیمه شخص ثالث را خریداری نمایید، بیمه شما از ساعت 24 همان روز یا به عبارتی ساعت 00:00 روز سه شنبه فعال میشود.

خرید بیمه شخص ثالث به صورت اقساطی

شما میتوانید بیمه شخص ثالث را به صورت قسطی از سایت بیمه باما خریداری نمایید. (خرید قسطی فعلا فقط در شهر تهران امکان پذیر است) برای خرید به صورت قسطی در هنگام ثبت سفارش گزینه قسطی را انتخاب کنید. در زمان تحویل بیمه نامه مبلغ اقساط به صورت چک از شما دریافت میشود. این چکها باید حتما آرم صیاد داشته باشند. پرداخت حق بیمه به صورت قسطی هیچ تفاوتی در نرخ حق بیمه، کیفیت خدمات، اعتبار بیمه نامه و نحوه پرداخت خسارت ایجاد نمیکند و کلیه شرایط آن با پرداخت نقدی مشابه است.

قانون جدید بیمه شخص ثالث

قانون بیمه شخص ثالث در سال 97 تغییرات قابل ملاحظهای داشت که بهتر است شما به عنوان یک بیمه گزار از این تغییرات مطلع باشید.

حذف الحاقیه بیمه شخص ثالث:

در ابتدای هر سال نرخ جدید حق بیمه توسط بیمه مرکزی اعلام میشود. بیمه گزارانی که سررسید بیمه آنها در ابتدای سال نبود، مجبور بودند مابه التفاوت حق بیمه را پرداخت کنند تا بتوانند از حداقل پوشش مالی برخوردار شوند. این مابه التفاوت به صورت یک الحاقیه صادر میشد و برای بسیاری از رانندگان یک دغدغه اساسی بود. طبق قوانین جدید این الحاقیه حذف شد. در صورت تصادف و خسارت، هزینه مابه التفاوت ناشی از نرخ دیه و حق بیمه را صندوق خسارت بدنی پرداخت میکند.

افزایش حق بیمه برای رانندگان سابقه دار:

طبق قوانین جدید رانندگانی که نمره منفی دارند و سابقه تخلفشان زیاد است، چون بیمه کردن انها ریسک بیشتری دارد مجبور به پرداخت حق بیمه بیشتری هستند.

برخورد با متقلبان:

طبق قوانین جدید، افرادی که سعی دارند با صحنه سازی و تقلب اقدام به دریافت خسارت از شرکت بیمه کنند، به حبس تعزیری محکوم میشوند و مجبور به پرداخت دو برابر مبلغ دریافت شده از شرکت بیمه هستند.

انجام تعهدات بیمه بدون توجه به جنسیت و دین بیمه گزار:

شرکتهای بیمه باید بدون توجه به جنسیت و دین بیمه گزار تعهدات خود را عمل کنند.

پرداخت بخشی از خسارت توسط راننده متخلف:

مطابق با قانون جدید راننده ای که با تخلف و رعایت نکردن قوانین رانندگی باعث بروز حادثه و خسارت شده است، ملزم به پرداخت بخشی از خسارت میباشد.

جریمه تعلل شرکتهای بیمه:

اگر مدارک بیمه گزار کامل باشد و دادگاه رای بر دریافت خسارت از شرکت بیمه به نفع بیمه گزار داده باشد ولی شرکت بیمه در پرداخت خسارت تعلل کند، باید جریمه شود. هر روز تعلل شرکت بیمه منجر به افزایش مبلغ خسارت به اندازه نیم هزارم آن میباشد.

تغییرات بیمه حوادث راننده:

در قوانین قدیم تنها فوت و قطع عضو راننده توسط بیمه حوادث راننده پرداخت میشد. ولی در قوانین جدید کلیه خسارات جانی راننده مقصر توسط بیمه حوادث راننده پرداخت میشود.

دریافت خسارت از ارگانهای مقصر:

در صورت بروز حادثه به دلیل نبود علایم راهنمایی و رانندگی یا خرابی مسیرها و جادهها و …. شرکت بیمه میتواند طبق رای دادگاه خسارت خود را از ارگان مربوطه دریافت کند.

دریافت خسارت در حوادث جزئی و مختصر بدون نیاز به کروکی:

در صورتی که مبلغ خسارت ناشی از حادثه کمتر از 16 میلیون تومان باشد، شرکت بیمه برای جبران خسارت نیاز به کشیدن کروکی و گزارش پلیس ندارد و تنها با حضور خودروهای دو طرف و مدارک لازم هزینههای خسارت را پرداخت میکند.

حذف کوپن بیمه شخص ثالث:

طبق قوانین جدید کوپن بیمه نامه شخص ثالث حذف شده است. کوپن بیمه شخص ثالث نشان دهنده تعداد خسارت خودرو میباشد. ولی از انجا که اطلاعات افراد، مشخصات بیمه و تمامی سوابق در سیستم بیمه ثبت شده است، وجود کوپن ضرورتی ندارد. البته هنوز بعضی از شرکتهای بیمه کوپن کاغذی را حذف نکرده اند و در آینده نزدیک اقدام به حذف آن میکنند. به زودی به جای بیمه نامه، کارت هوشمند دارای کد QR صادر میشود که تمام سوابق و اطلاعات بیمه نامه توسط آن در دسترس است.

کاهش پلکانی تخفیف عدم خسارت:

در قوانین قبلی بیمه شخص ثالث با به وجود آمدن اولین خسارت و کنده شدن کوپن بیمه نامه، تخفیف عدم خسارت به کلی حذف میشد. در قوانین جدید (تبصره 2 ماده 6 آیین نامه) این تخفیفات به یکباره از بین نمیرود بلکه به صورت پلکانی حذف میشود.

در جدول زیر تاثیر خسارات مالی و جانی را بر کاهش تخفیفات عدم خسارت مشاهده میکنید.

| سه بار و بیشتر | دو بار | یک بار | تعداد خسارت |

|---|---|---|---|

| 40 درصد | 30 درصد | 20 درصد | خسارت مالی |

| 100 درصد | 70 درصد | 30 درصد | خسارت جانی |

همچنین در قانون جدید سقف پرداخت برای خودراهای لوکس و گران قیمت افزایش یافته است.

راننده محور شدن بیمه شخص ثالث در سال 1400 :

در سال 1400 بیمه شخص ثالث راننده محور میشود. بدین معنی که بیمه به جای خودرو به راننده تعلق میگیرد و رانندگانی که بهتر رانندگی میکنند حق بیمه کمتری پرداخت میکنند. این کار سبب میشوند رانندگان جهت دریافت تخفیف، بهتر رانندگی کنند و قوانین راهنمایی و رانندگی را رعایت نمایند. همچنین پرخطر یا کم خطر بودن راننده، زن یا مرد بودن راننده و پیر یا جوان بودن راننده در میزان حق بیمه تاثیر دارد.

آیا دیرکرد تمدید بیمه شخص ثالث جریمه دارد؟

عواقب سنگین نداشتن بیمه شخص ثالث

بیمه شخص ثالث یک بیمه اجباری است و نداشتن آن عواقب سنگینی برای راننده دارد. از جمله:

جریمه دیرکرد و افزایش حق بیمه:

همانطور که قبلا گفتیم در صورت تمدید نکردن به موقع بیمه شخص ثالث، مبلغی به حق بیمه شما تحت عنوان جریمه دیرکرد اضافه میشود که این مبلغ گاهی اوقات تا یک میلیون هم میرسد.

متوقف شدن توسط پلیس راهنمایی و رانندگی:

اگر پلیس راهنمایی و رانندگی متوجه شود که خودروی شما فاقد بیمه شخص ثالث میباشد، آن را توقیف و به پارکینگ انتقال میدهد. در این صورت علاوه بر جریمه دیرکرد، باید هزینه پارکینگ را هم بپردازید.

مشکلات جبران ناپذیر در تصادفات:

در صورت نداشتن بیمه شخص ثالث در تصادفات (چه مقصر باشید چه زیان دیده) دچار مشکل میشوید. در صورت مقصر بودن باید کلیه هزینههای مالی و جانی خود و زیان دیده را شخصا پرداخت کنید. حال تصور کنید در یک حادثه شخصی فوت کند. شما مجبور به پرداخت دیه حداقل 640 میلیونی هستید. اگر در تصادف زیان دیده باشید، چون پلیس راهنمایی و رانندگی برای گزارش سانحه به مدارک هر دو طرف نیاز دارد متوجه تمام شدن سررسید بیمه شخص ثالث شما میشود. شرکتهای بیمه هم در پرداخت خسارت به زیان دیدهای که بیمه شخص ثالث او تمام شده مشکلاتی به وجود میآورند. به این ترتیب شما خسارتهای مالی و جانی زیادی را متحمل میشوید.

ممنوع بودن خرید و فروش خودرویی که فاقد بیمه نامه شخص ثالث است:

خرید و فروش خودرویی که فاقد بیمه نامه شخص ثالث است ممنوع است و مالک خودرو مجبور به بیمه کردن خودروی خود میباشد. توجه: در صورت عدم تمدید بیمه شخص ثالث تخفیفات عدم خسارت خودرو از بین نمیرود.

بهترین زمان برای تمدید بیمه نامه شخص ثالث:

همانطور که گفتیم در صورت تمدید نکردن به موقع بیمه شخص ثالث مشمول جریمه دیرکرد میشوید. همچنین گفتیم بیمه شما در ساعت 24 روز خرید فعال میشود. یعنی اگر بیمه شما در روز شنبه تمام شود و شما در ساعت 14 روز شنبه بیمه را خریداری و یا تمدید کرده باشید، بیمه شما در ساعت 24 شنبه و یا بامداد یک شنبه فعال میشود. یعنی در باقی روز شنبه خودروی شما بیمه شخص ثالث ندارد و در صورت بروز حادثه شما باید هزینه کلیه خسارات مالی و جانی را جبران کنید.

معرفی بیمه با ما

به پیشنهاد بیمه باما بهتر است یک هفته قبل از تمام شدن بیمه شخص ثالث خود اقدام به تمدید آن نمایید و آن را برای لحظات آخر نذارید. چون ممکن است مشکل یا گرفتاریای پیش بیاید و نتوانید در لحظات آخر بیمه خود را تمدید کنید. همچنین تمدید کردن آن زودتر از یک هفته صرفه اقتصادی ندارد و به نوعی هدر دادن پول است. در صورت بروز حادثه در زمان همپوشانی بیمه نامه (یعنی زمانی که بین بیمه نامه قبلی و بعدی مشترک است) ملاک بررسی و جبران خسارتها بیمه نامه قبلی میباشد. چون تخفیف عدم خسارات شما به بیمه نامه جدید منتقل شده، حال که دچار سانحه شدهاید تخفیفات عدم خسارت شما دچار تغییر میشود و این تغییرات باید در بیمه نامه جدید شما ثبت شوند.

سوالات متداول

آیا بیمه شخص ثالث اجباری است؟

بله این بیمه نامه طبق قانون برای تمام وسایل نقلیه موتوری اجباری است.

منظور از خسارت مالی در بیمه شخص ثالث چیست؟

تمام خساراتی که در حادثه به اموال شخص ثالث وارد شود در دسته پوشش مالی قرار میگیرد.

آیا نداشتن بیمه شخص ثالث مشکلی ایجاد میکند؟

تردد بدون بیمه شخص ثالث ممنوع است. اگر پلیس راهنمایی و رانندگی متوجه نداشتن این بیمه شود، ماشین توقیف میشود. در صورت تصادف و ایجاد خسارت مالی و جانی نیز راننده باید خسارات را پرداخت کند.

آیا امکان صدور المثنی برای بیمه شخص ثالث وجود دارد؟

اگر بیمه نامه شخص ثالث مفقود شود امکان صدور المثنی وجود ندارد ولی گواهی مفقودی صادر میشود.

بیمه های همکار